Gemeinschaftsdepot: Wann es sinnvoll ist – und wann nicht

Martina Prinz18.01.20260 Kommentare

Vielleicht habt ihr euch schon öfter vorgenommen, endlich mit dem Investieren anzufangen. Oder ihr seid bereits alte Hasen und überlegt, eure getrennten Depots zusammenzulegen. Die Idee klingt verlockend: Gemeinsam für die Zukunft planen, gemeinsam investieren, gemeinsam Vermögen aufbauen.

Aber ist ein Gemeinschaftsdepot wirklich die richtige Lösung für euch? Oder schafft ihr euch damit nur neue Probleme?

In diesem Artikel geben wir euch eine ehrliche Entscheidungshilfe. Ihr erfahrt, wann ein Gemeinschaftsdepot Sinn macht – und wann getrennte Einzeldepots die klügere Wahl sind. Ohne Schönfärberei, ohne Verkaufsabsicht. Nur die Fakten, damit ihr die richtige Entscheidung für eure Situation treffen könnt.

Spoiler: Es gibt steuerliche und rechtliche Fallstricke. Aber mit dem richtigen Wissen könnt ihr diese einordnen und bewusst entscheiden.

Was ist ein Gemeinschaftsdepot?

Ein Gemeinschaftsdepot ist ein Wertpapierdepot mit zwei Inhabern. Es gibt zwei Formen:

- Oder-Depot: Jeder kann allein handeln (häufigste Form)

- Und-Depot: Beide müssen zustimmen (sehr selten, kaum Anbieter)

Paare nutzen es, um gemeinsam in Aktien, ETFs oder sonstige Wertpapiere zu investieren.

Praxis-Hinweis: In vielen Ratgebern liest man vom “Und-Depot” – also der Variante, bei der Entscheidungen nur gemeinsam möglich sind. Die Realität sieht anders aus: Die meisten Banken und Broker in Deutschland bieten nur die Oder-Form an. Bei der kann jeder von euch einzeln handeln. Wer also denkt “wir wollen immer gemeinsam entscheiden”, sollte vor der Eröffnung die Vertragsbedingungen genau prüfen.

Einzeldepot oder Gemeinschaftsdepot? Die Entscheidung

Die Frage „Gemeinschaftsdepot oder Einzeldepot?“ ist keine rein praktische Überlegung. Sie hat viel mit eurer Beziehung zu tun. Wie geht ihr mit Geld um? Wie trefft ihr Entscheidungen? Und wie wollt ihr eure gemeinsame Zukunft gestalten?

Schauen wir uns beide Seiten an.

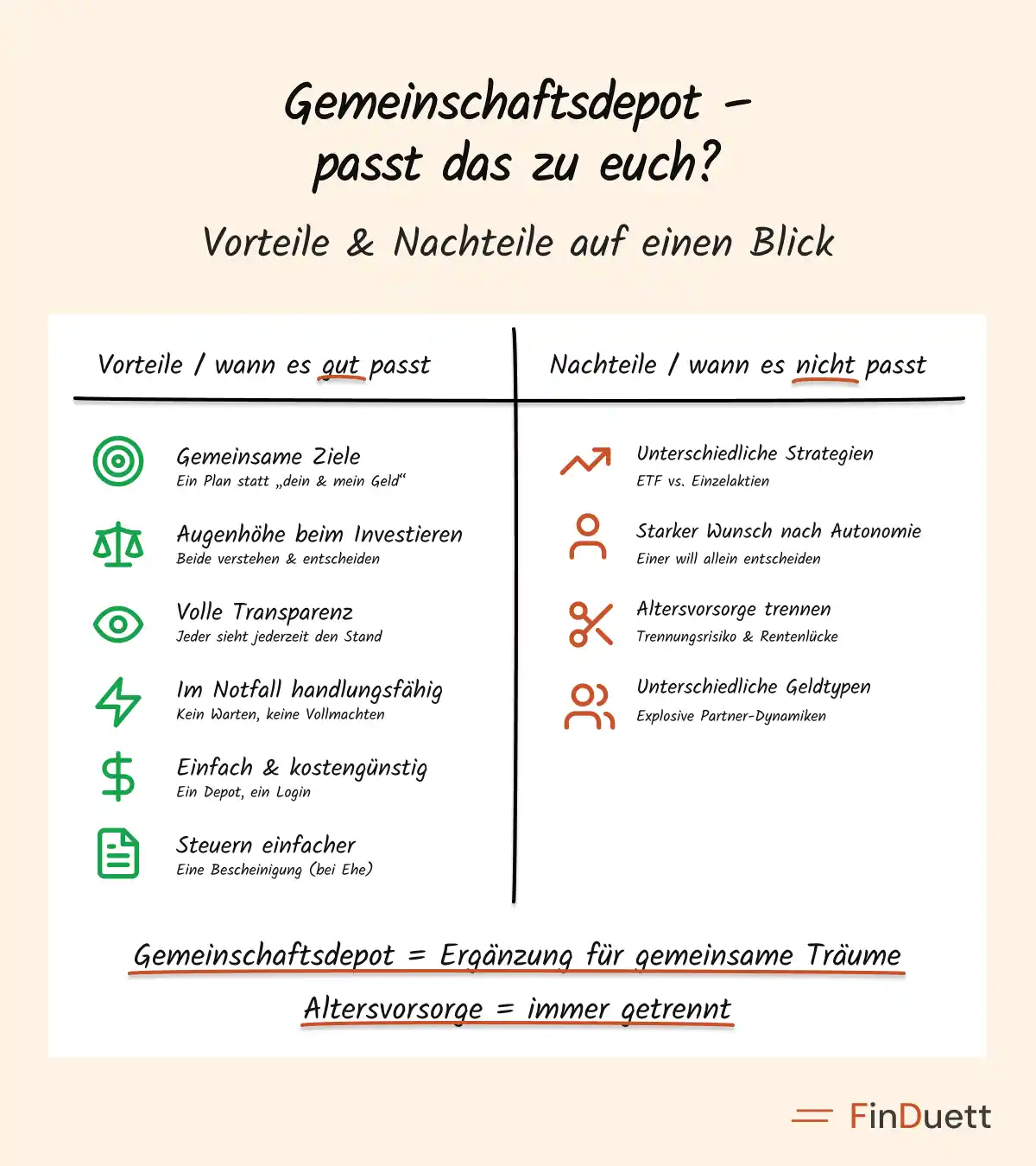

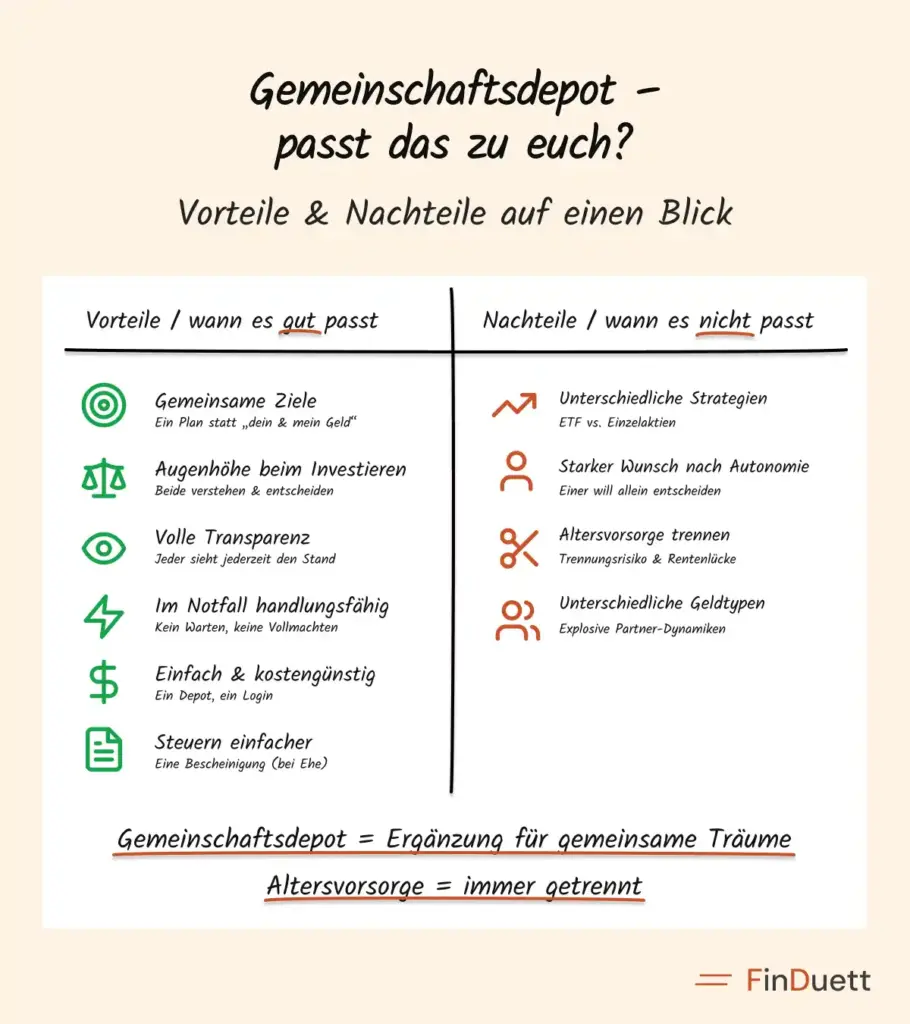

Die Vorteile: Wann ein Gemeinschaftsdepot passt

1. Gemeinsame Ziele werden greifbar

Stellt euch vor: Ihr sitzt zusammen am Küchentisch, schaut euch eure Investments an und rechnet durch, wann ihr in Frührente gehen könnt. Oder wie ihr das neue Auto finanziert, ohne eure langfristige Strategie zu gefährden.

Ein Gemeinschaftsdepot macht solche Gespräche konkret. Es ist nicht mehr „dein Geld“ und „mein Geld“, sondern „unser Plan“. Das kann verbinden. Und es hilft, dass ihr am gleichen Strang zieht.

2. Beide auf Augenhöhe beim Thema Geld

Vielleicht kennt ihr das: Einer von euch kennt sich mit Finanzen aus, der andere nickt meist nur und hofft, dass schon alles gutgeht. Mit einem Gemeinschaftsdepot könnt ihr das ändern. Ihr setzt euch zusammen, recherchiert, diskutiert eure Anlagestrategie. Plötzlich sind beide involviert. Niemand fühlt sich mehr außen vor.

Das ist übrigens ein wichtiger Punkt für eine Beziehung auf Augenhöhe: Wenn beide Partner mitreden können, wenn beide verstehen, was passiert.

3. Transparenz ohne Diskussionen

„Wo stehen wir eigentlich gerade?“ Diese Frage erübrigt sich. Beide haben jederzeit Zugriff, beide sehen den aktuellen Stand. Keine Geheimnisse, keine bösen Überraschungen. Alles liegt offen.

Das ist besonders wertvoll, wenn einer von euch ein starkes Bedürfnis nach Sicherheit und Kontrolle hat.

4. Im Notfall handlungsfähig

Was passiert, wenn einer von euch schwer krank wird? Oder einen Unfall hat? Mit einem Gemeinschaftsdepot kann der andere sofort einspringen und das Depot weiterführen.

Bei Einzeldepots braucht ihr dafür Vollmachten. Aber selbst mit Vollmacht: Versteht der Partner überhaupt, was im Depot passiert? Kennt er oder sie eure Strategie? Bei einem gemeinsamen Depot seid ihr von Anfang an beide im Thema.

5. Einfacher im Alltag

Ich bin ein Fan von einfachen Lösungen. Ein Depot ist einfacher zu pflegen als zwei. Ein Login, eine Oberfläche, ein Rebalancing.

Wenn ihr euch auf eine gemeinsame Anlagestrategie geeinigt habt (zum Beispiel 70% Aktien-ETFs, 30% Anleihen-ETFs), könnt ihr diese mit einem Gemeinschaftsdepot direkt umsetzen.

Ihr müsst nicht zwischen zwei Depots hin- und herrechnen.

6. Niedrigere Kosten

Depotgebühren und Transaktionskosten fallen nur einmal an. Statt zweimal Ordergebühren zu zahlen, zahlt ihr sie nur einmal. Das klingt nach Kleinigkeiten, aber über die Jahre kann sich das summieren.

7. Steuererklärung wird einfacher

Wenn ihr verheiratet seid und euch zusammen veranlagen lasst, wird die Steuererklärung mit einem Gemeinschaftsdepot unkomplizierter. Ihr habt nur eine Steuerbescheinigung, nicht zwei.

Gefällt dir, was du liest? Dann wird dir auch der Finanzletter für Paare gefallen:

Du bekommst regelmäßig frische Impulse, praktische Tools und ehrliche Einblicke – direkt für euren Alltag als Paar.

Mehr Klarheit. Weniger Geldstress.

Und ein gemeinsames „Wir packen das.“

Die Nachteile: Wann ein Gemeinschaftsdepot nicht passt

So attraktiv ein Gemeinschaftsdepot klingen mag – es ist nicht für jedes Paar die richtige Lösung. Hier sind die wichtigsten Gründe dagegen:

1. Unterschiedliche Anlagestrategien

Stellt euch vor: Einer von euch findet Einzelaktien spannend. Der andere hält das für Zockerei und will lieber in breit gestreute ETFs investieren. Oder einer möchte 100 % Aktien, der andere braucht mehr Sicherheit durch Anleihen oder Tagesgeld.

In solchen Fällen ist ein Kompromiss schwierig. Und Kompromisse beim Investieren führen oft dazu, dass niemand zufrieden ist. Dann sind getrennte Einzeldepots ehrlicher. Jeder fährt seine Strategie. Das kann sogar interessant sein – wer liegt am Ende besser?

2. Das Bedürfnis nach Autonomie

Manche Menschen brauchen ihr „eigenes Ding“. Sie wollen selbst entscheiden, wann sie kaufen, wann sie verkaufen, wie viel Risiko sie eingehen. Wenn das bei einem von euch stark ausgeprägt ist, fühlt sich ein Gemeinschaftsdepot einengend an.

Das ist völlig in Ordnung. Finanzielle Autonomie ist kein Zeichen von fehlendem Vertrauen. Manche Menschen ticken einfach so.

3. Altersvorsorge muss unabhängig bleiben

Jetzt wird es ernst: Beide Partner müssen im Fall einer Trennung für das Alter abgesichert sein. Klingt unromantisch? Ist aber zentral.

Unsere Empfehlung: Kennt eure Rentenlücke für den Fall einer Trennung. Beide brauchen einen Plan, wie sie diese Lücke schließen würden. Die Kontrolle über diese Altersrücklagen sollte bei jedem selbst liegen – nicht im Gemeinschaftsdepot.

Ein Beispiel: Einer von euch steckt beruflich zurück, um sich um die Kinder zu kümmern. Zahlt dadurch weniger oder gar nichts in die gesetzliche Rente ein. Der andere verdient mehr und baut Vermögen auf. Was passiert bei einer Trennung in 15 Jahren? Der eine steht mit einer Mini-Rente da, während der andere abgesichert ist.

Die Lösung: Der Partner mit dem höheren Einkommen zahlt einen monatlichen Ausgleich – für ein eigenes Einzeldepot zur Altersvorsorge des anderen. Das ist keine Almosen-Mentalität. Das ist Verantwortung und Fürsorge. Und ehrlich gesagt: Wir finden das sehr romantisch. Zu Liebe gehört auch, dass man den anderen absichert.

Wenn es nicht zur Trennung kommt? Umso besser. Dann könnt ihr gemeinsam eure Altersrücklagen genießen.

Erst wenn die persönliche Altersvorsorge beider Partner geklärt ist, macht ein Gemeinschaftsdepot Sinn. Die Altersrücklagen gehören in Einzeldepots. Ein Gemeinschaftsdepot ist dann eine perfekte Ergänzung – für gemeinsame Träume, nicht für eure Grundabsicherung.

4. Unterschiedliche Geldtypen = explosive Dynamiken

Ein Gemeinschaftsdepot macht eure Geld-Dynamik sichtbar. Und nicht jede Dynamik verträgt das.

Beispiel:

- Einer von euch recherchiert tagelang die perfekte Strategie. Der andere nickt ab, ohne wirklich mitzudenken. Das Depot läuft – bis zur ersten Krise. Dann eskaliert es: „Ich hab’s dir doch erklärt!“ gegen „Du behandelst mich wie ein Kind!“

- Oder: Du willst bei jedem Kursrutsch verkaufen. Dein Partner ignoriert die Zahlen komplett. Keiner hört dem anderen zu. Jeder fühlt sich vom anderen blockiert.

Das Problem ist nicht, dass ihr unterschiedlich seid.

Das Problem ist die Choreografie, die ihr zusammen tanzt:

- Einer übernimmt, der andere zieht sich zurück.

- Einer kontrolliert, der andere rebelliert.

- Einer warnt, der andere verharmlost.

Ein Gemeinschaftsdepot verstärkt diese Muster.

Wenn ihr wisst, welches Spiel ihr miteinander spielt, könnt ihr ein Gemeinschaftsdepot so aufsetzen, dass es eure Stärken nutzt. Ansonsten wird jede Entscheidung zum Machtkampf.

Findet heraus, wie ihr als Paar beim Thema Geld funktioniert:

Macht hier den Partner-Geldtypentest

Kostenlos • Keine Anmeldung • Sofort-Auswertung

Die Mischform: Einzeldepots plus Gemeinschaftsdepot

Viele Paare entscheiden sich für einen Mittelweg: Jeder hat sein eigenes Depot für die persönliche Altersvorsorge. Zusätzlich gibt es ein Gemeinschaftsdepot für gemeinsame Ziele.

Das erhöht zwar die Komplexität (drei Depots statt einem), kann aber trotzdem attraktiv sein. Ihr habt beide eure finanzielle Unabhängigkeit und könnt gleichzeitig gemeinsam für eure Träume sparen – das Ferienhaus, die Weltreise, die Frührente.

Gemeinschaftsdepot eröffnen: Worauf ihr achten solltet

Bevor ihr ein Gemeinschaftsdepot eröffnet, solltet ihr drei Dinge verstehen. Diese Punkte können teuer werden, wenn ihr sie ignoriert:

1. Die Steuerfalle: Schenkungssteuer bei ungleichen Einzahlungen

Das Finanzamt geht davon aus, dass ein Gemeinschaftsdepot beiden Inhabern zu gleichen Teilen gehört. Also 50:50.

Unproblematisch, wenn ihr auch beide gleich viel einzahlt. Beispiel: Ihr eröffnet ein Depot, beide überweisen 1.000 Euro als Startkapital. Jeden Monat zahlt jeder 300 Euro in den Sparplan. Alles gut.

Aber: Sobald ein Ungleichgewicht entsteht, wird es heikel. Wenn einer viel aus seinem Vermögen einzahlt und der andere wenig oder nichts, kann das Finanzamt das als hälftige Schenkung betrachten.

- Für verheiratete und eingetragene Lebenspartner gibt es einen Freibetrag von 500.000 Euro innerhalb von 10 Jahren. Großzügig – die meisten Paare bleiben darunter.

- Für unverheiratete Paare liegt der Freibetrag nur bei 20.000 Euro in 10 Jahren. Das ist schnell erreicht.

Die Lösung: Ein Depotvertrag, der die tatsächlichen Eigentumsverhältnisse regelt.

👉 Mehr Details zu diesem Thema: Gemeinschaftsdepot als Steuerfalle? Was ihr unbedingt wissen müsst

2. Der Depotvertrag: Klarheit für den Ernstfall

Wenn ihr unterschiedlich hohe Beträge einzahlt, ist ein Depotvertrag sinnvoll. Den schließt ihr nicht mit der Bank, sondern „im Innenverhältnis“ – also unter euch beiden.

Dieser Vertrag regelt, wem was gehört. Bei einer Trennung oder Scheidung ist klar, wer welchen Anteil am Depot hat. Und das Finanzamt kann nicht mehr von einer Schenkung ausgehen.

Für einen rechtssicheren Vertrag braucht ihr Beratung – am besten von einem Fachanwalt für Familienrecht oder einem Steuerberater.

3. Was passiert im Todesfall?

Wenn einer von euch stirbt und es weitere Erben gibt (Kinder aus erster Ehe, Eltern, Geschwister), kann es ohne klare Regelung zu Konflikten kommen. Die Erben wollen wissen, wie hoch der Anteil des Verstorbenen war – und wie sich ihr Erbe berechnet.

Auch hier hilft der Depotvertrag. Er regelt die Eigentumslage klar und nachvollziehbar.

Besonderheiten für unverheiratete Paare

Unverheiratete Paare können selbstverständlich auch ein Gemeinschaftsdepot eröffnen. Aber der Aufwand ist höher:

- Schenkungssteuer: Der niedrige Freibetrag von 20.000 Euro in 10 Jahren ist schnell erreicht.

- Getrennte Steuererklärungen: Beide müssen die Erträge aus dem Gemeinschaftsdepot in ihrer eigenen Steuererklärung angeben. Zusätzlicher Aufwand.

Trotzdem gelten alle Vorteile auch hier. Gemeinsam planen und investieren kann verbinden. Im Notfall bleibt ihr handlungsfähig.

Überlegt euch gut, ob die Vorteile den Mehraufwand rechtfertigen.

👉 Mehr Infos für unverheiratete Paare: Gemeinschaftsdepot für unverheiratete Paare: Das solltet ihr beachten

Wie ihr den richtigen Anbieter findet

Nicht jede Bank und nicht jeder Broker bietet ein Gemeinschaftsdepot an. Viele Direktbanken wie ING, DKB, Comdirect oder Consorsbank haben Gemeinschaftsdepots im Angebot – meist als Oder-Depot.

Neo-Broker wie Trade Republic oder Scalable Capital bieten (Stand 2026) keine Gemeinschaftsdepots an.

Bei der Auswahl solltet ihr auf diese Punkte achten:

- Depotführungsgebühren: Viele Direktbanken (ING, DKB, Comdirect) bieten kostenlose Depotführung an.

- Sparplan-ETFs: Achtet darauf, dass eure Wunsch-ETFs als Sparplan verfügbar sind.

- Service: Braucht ihr telefonischen Support oder reicht Chat?

- Produktauswahl: Sind die ETFs, Aktien, Anleihen oder sonstige Produkte, die ihr kaufen wollt, im Angebot?

Unsere Empfehlung: Nutzt unabhängige Vergleichsportale wie Finanztip oder Stiftung Warentest, um aktuelle Konditionen zu prüfen. Diese werden regelmäßig aktualisiert und sind neutral. So findet ihr den Anbieter, der am besten zu euren Bedürfnissen passt – ohne dass wir hier veraltete Daten liefern.

Häufig gestellte Fragen

Was ist der Unterschied zwischen Oder-Depot und Und-Depot?

Beim Oder-Depot kann jeder Inhaber allein über das Depot verfügen. Das ist praktisch, weil ihr euch gegenseitig vertreten könnt. Beim Und-Depot müssen beide bei jeder Transaktion zustimmen. Diese Variante ist deutlich seltener und wird nur von wenigen Anbietern angeboten.

Können unverheiratete Paare ein Gemeinschaftsdepot eröffnen?

Ja, das ist möglich. Allerdings gibt es zwei wichtige Unterschiede zu verheirateten Paaren: Der Freibetrag bei der Schenkungssteuer liegt nur bei 20.000 Euro (statt 500.000 Euro), und beide müssen die Erträge in ihrer getrennten Steuererklärung angeben. Mehr Details dazu in unserem separaten Artikel Gemeinschaftsdepot für unverheiratete Paare.

Brauchen wir einen Depotvertrag?

Wenn einer von euch deutlich mehr einzahlt als der andere, ist ein Depotvertrag sinnvoll. Er regelt, wem was gehört und schützt euch vor Schenkungssteuer. Außerdem ist bei einer Trennung klar, wie das Depot aufgeteilt wird. Ohne Depotvertrag geht das Finanzamt von einer 50:50-Aufteilung aus – auch wenn einer viel mehr eingezahlt hat.

Bieten alle Banken ein Gemeinschaftsdepot an?

Nein. Viele Direktbanken wie ING, DKB, Comdirect oder Consorsbank bieten Gemeinschaftsdepots an. Neo-Broker wie Trade Republic oder Scalable Capital haben (Stand 2026) keine Gemeinschaftsdepots im Angebot. Am besten prüft ihr vor der Eröffnung bei eurer Bank nach.

Ist ein Gemeinschaftsdepot eine Steuerfalle?

Das wird oft behauptet. Mit dem richtigen Wissen könnt ihr die Stolpersteine aber umgehen. Kritisch wird es vor allem bei ungleichen Einzahlungen und unverheirateten Paaren. Ein Depotvertrag schafft Klarheit. Alle Details dazu in unserem ausführlichen Artikel zum Gemeinschaftsdepot als Steuerfalle.

Was passiert bei einer Trennung mit dem Gemeinschaftsdepot?

Ohne Depotvertrag geht das Finanzamt davon aus, dass das Depot beiden zu gleichen Teilen gehört (50:50). Das gilt auch, wenn einer deutlich mehr eingezahlt hat. Mit einem Depotvertrag könnt ihr die tatsächlichen Eigentumsverhältnisse nachweisen und das Depot entsprechend aufteilen.

Fazit: Gemeinschaftsdepot oder Einzeldepot?

Es gibt keine pauschale Antwort. Die richtige Entscheidung hängt von eurer Beziehung, euren Zielen und eurer finanziellen Situation ab.

Ein Gemeinschaftsdepot ist sinnvoll, wenn:

- Ihr eine gemeinsame Anlagestrategie habt

- Ihr beide auf dem gleichen Wissensstand sein wollt

- Ihr gemeinsame Ziele habt (Frührente, Immobilie, große Reise)

- Ihr euch im Notfall gegenseitig vertreten wollt

- Ihr Wert auf Transparenz legt

Einzeldepots sind besser, wenn:

- Ihr sehr unterschiedliche Anlagestrategien verfolgt

- Einer von euch ein starkes Bedürfnis nach finanzieller Autonomie hat

- Ihr (noch) keine gemeinsame finanzielle Basis habt

Die Mischform aus Einzeldepots plus Gemeinschaftsdepot bietet das Beste aus beiden Welten: Jeder behält seine finanzielle Unabhängigkeit (vor allem für die Altersvorsorge), und gleichzeitig könnt ihr gemeinsam für eure Träume sparen.

Egal, wofür ihr euch entscheidet: Wenn einer deutlich mehr einzahlt als der andere, solltet ihr über einen Depotvertrag nachdenken. Und bei unverheirateten Paaren ist der Aufwand bei der Steuererklärung höher.

Wenn ihr euch für Einzeldepots entscheidet, solltet ihr euch gegenseitig bevollmächtigen – damit ihr im Notfall handlungsfähig bleibt.

Bevor ihr loslegt: Die steuerlichen Details kennen

Im Internet wird das Gemeinschaftsdepot oft als “Steuerfalle” bezeichnet. Jetzt wisst ihr, worauf ihr achten müsst. Aber bevor ihr ein Gemeinschaftsdepot eröffnet, solltet ihr die steuerlichen Details genau verstehen.

👉 Gemeinschaftsdepot als Steuerfalle? Was ihr unbedingt wissen müsst

Dort erfahrt ihr im Detail, wie ihr Schenkungssteuer vermeidet, wann ein Depotvertrag sinnvoll ist und welche Fehler ihr unbedingt vermeiden solltet.

Diese Artikel könnten dir ebenfalls gefallen: